Como o BTG virou um "banco de verdade"

O BTG sempre foi aquele banco que ninguém conhecia direito. Rico, inacessível, coisa de gente com sobrenome composto. Em 2020, se você perguntasse pra alguém no Metrô o que era BTG Pactual, a resposta seria um olhar confuso ou “banco de empresário”. Cinco anos depois, tem gente pagando conta de luz pelo app deles e comprando Bitcoin na mesma plataforma onde investe em Tesouro Direto.

Essa virada não aconteceu porque o banco ficou bonzinho. Aconteceu porque eles perceberam que o dinheiro dos ricos estava começando a se comportar como dinheiro de pobre: queria Pix, queria cartão que funciona no supermercado, queria ver o saldo sem ligar pro gerente. E o inverso também: gente comum começou a exigir o tipo de produto financeiro que antes só existia em salas refrigeradas de private banking. O mercado embaralhou as cartas.

Entre 2021 e 2025, o BTG deixou de ser apenas uma casa de investimento sofisticada para virar um ecossistema completo. Eles compraram corretoras que você talvez conhecesse (Necton, Órama), lançaram uma plataforma de cripto regulada quando todo mundo ainda achava que Bitcoin era esquema, criaram uma stablecoin lastreada em dólar, e (isso é o mais estranho de todos os movimentos) decidiram competir com Nubank e Inter no território deles: o banking básico, aquele de pagar boleto e dividir compra no cartão

O número que comprova que isso funcionou é simples. No terceiro trimestre de 2025, o banco faturou R$ 8,8 bilhões. Desse total, 35,7% veio de Wealth Management e varejo, segmentos que cinco anos atrás eram quase inexistentes no balanço. O retorno sobre patrimônio bateu 28,1% (um número que faria qualquer CFO chorar de alegria) enquanto o índice de eficiência caiu pra 34,1%, o que significa que pra cada real de receita, eles gastam 34 centavos. Bancos tradicionais queimam 45 centavos ou mais no mesmo cálculo.

Para ajudar negócios a escalarem, sem perder tempo com tarefas repetitivas, a Pingback automatiza marketing e vendas. Com essa plataforma, você pode criar formulários personalizados, segmentar listas de contatos, disparar e-mails e mensagens via WhatsApp, gerenciar leads no CRM e acessar conteúdos educativos para otimizar suas estratégias. Tudo isso em um único lugar.

É ideal para times que buscam uma plataforma simples, leve e rápida.

Tem uma palavra que aparece muito quando se fala de tecnologia financeira: “ecossistema”. É chata, vaga, todo mundo usa. Mas no caso do BTG, ela faz sentido de um jeito bem concreto: se você tem conta lá, consegue fazer tudo sem sair do app. Comprar ação de empresa americana, sacar dinheiro no caixa eletrônico, parcelar uma TV, transferir dólar pra conta no exterior, investir em fundo de previdência, contratar seguro de vida. A lógica é que quanto mais da sua vida financeira está dentro do banco, menor a chance de você ir embora.

A construção desse ecossistema passou por três caminhos que se cruzaram o tempo todo: compras estratégicas, lançamento agressivo de produtos novos, e uma obsessão quase doentia com tecnologia.

As compras vieram primeiro.

Em 2020, o BTG pagou R$ 348 milhões pela Necton, uma corretora com R$ 16,1 bilhões em ativos sob gestão e uma rede de assessores independentes que atendia gente com algum dinheiro mas não tanto a ponto de ter private banking. Dois anos depois, compraram a Elite Corretora, conhecida no Rio. Em 2023, foi a vez da Órama, por R$ 500 milhões. Essa trouxe R$ 18 bilhões em ativos e 360 mil clientes que usavam a plataforma principalmente como um “supermercado de fundos”, onde você compara rentabilidade de dezenas de gestoras sem precisar abrir conta em cada uma.

Essas aquisições não foram acidente. Foi uma estratégia de “roll-up” clássica: comprar concorrentes menores, integrar rápido, usar a infraestrutura do banco grande pra oferecer produtos que as corretoras pequenas nunca conseguiriam ter sozinhas. A Órama, por exemplo, era boa em distribuição digital de fundos; depois que virou BTG, os clientes dela ganharam acesso a crédito corporativo estruturado, assessoria em fusões e aquisições, produtos offshore. Coisas que exigem um balanço robusto e licenças regulatórias que levam anos pra conseguir.

O modelo de assessores independentes (os famosos AAIs) foi outra sacada. Esses profissionais não são funcionários do banco, são autônomos que ganham comissão vendendo produtos financeiros. O BTG atraiu milhares deles oferecendo algo que a concorrência não dava: flexibilidade. Um assessor podia ter clientes com conta no BTG e em outros bancos ao mesmo tempo (multicustódia), e ainda assim acessar todo o catálogo de produtos do banco, desde um CDB simples até uma operação de hedge cambial pra uma empresa média. Isso criou uma força de vendas gigantesca sem custo fixo de folha de pagamento.

Depois vieram os produtos que ninguém esperava. Ninguém mesmo.

Quando o BTG lançou a Mynt em 2022, muita gente achou estranho. Um banco de investimento tradicional, com décadas de história, entrando no mercado de criptomoedas? Mas eles foram espertos: não criaram uma exchange pirata cheia de taxas escondidas e saques que não caem. Criaram uma plataforma com segurança bancária real, regulada pelo Banco Central, integrada direto no app principal. Em 2025, a Mynt já oferecia mais de 50 criptoativos, e o diferencial não era só a variedade. Era a confiança de que, se der merda, tem um banco gigante por trás.

A stablecoin BTG Dol foi ainda mais ousada. É uma moeda digital lastreada em dólar, que vive na blockchain mas tem o respaldo da tesouraria do BTG. Na prática, funciona assim: você compra BTG Dol e tem exposição ao dólar sem precisar abrir conta no exterior, sem custos absurdos de conversão, e ainda pode usar essa moeda em aplicações de finanças descentralizadas (DeFi) se quiser. Para um país que vive obcecado com dolarização (onde qualquer turbulência política faz o real despencar), isso é ouro. Ou melhor, é dólar.

Mas o produto mais surpreendente talvez seja o mais chato: a conta corrente comum. O BTG sempre teve conta, mas era aquela coisa formal, mais pra movimentar investimentos do que pra usar no dia a dia. Entre 2021 e 2026, eles transformaram isso. Pix integrado, pagamento de contas, cartão de crédito com cashback customizável (você escolhe se quer desconto na fatura ou pontos), empréstimo pra PME com aprovação digital. De repente, dava pra usar o BTG como “banco principal”, aquele onde o salário cai e onde você resolve tudo.

O cartão foi pensado em camadas: tem o básico, tem o intermediário, tem o Black pra quem gasta mais. Cada um com um conjunto de vantagens que você monta como quiser. Não é aquele modelo engessado de “você ganha milhas e pronto”. Se preferir cashback direto na fatura, beleza. Se quiser acumular pontos pra trocar depois, também funciona. Esse tipo de flexibilidade parece bobagem, mas é o que segura cliente. Ninguém gosta de ser obrigado a usar o programa de fidelidade que o banco escolheu.

Para empresas, o movimento foi parecido. O BTG Empresas nasceu como uma plataforma digital que oferece crédito (capital de giro, antecipação de recebíveis) e ferramentas de gestão financeira pra pequenas e médias empresas. Um mercado gigantesco e tradicionalmente mal atendido pelos bancos grandes. A vantagem competitiva aqui é velocidade: análise de crédito feita por algoritmo, aprovação em horas, não em semanas. Nos resultados do terceiro trimestre de 2025, o segmento de Corporate & SME faturou R$ 2,1 bilhões, um recorde.

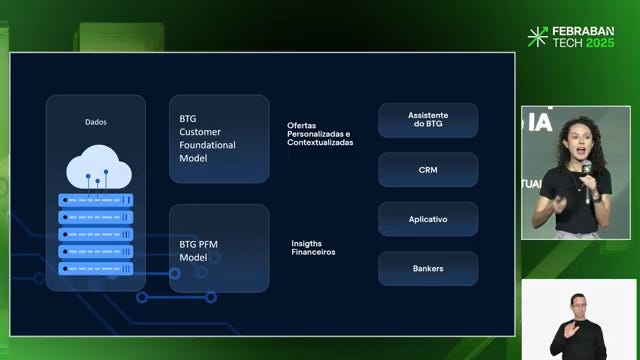

E então tem a tecnologia, que é onde a coisa fica realmente séria.

O desafio de um banco que faz de tudo é conseguir enfiar tudo isso numa tela de celular sem parecer uma gambiarra. O BTG começou com apps separados: um pra investimentos, outro pra banking. Com o tempo, foram unificando. Hoje, o app principal (BTG Banking) concentra as funções do dia a dia (pagar conta, ver saldo, comprar ação, fazer Pix) enquanto ferramentas especializadas como o BTG Trader ficam separadas pra quem negocia ativo com frequência alta e precisa de latência baixa.

Essa separação foi inteligente. O público geral quer simplicidade; o trader ativo quer velocidade e dados em tempo real, mesmo que a interface pareça painel de avião. Tentar agradar os dois no mesmo app seria desastre. Então o banco manteve a abordagem de “super app” pra maioria e “ferramenta especializada” pra nicho.

Mas o avanço real veio com inteligência artificial. Em 2025, o BTG começou a usar o que chamam de “IA Agêntica”: sistemas autônomos que resolvem problemas inteiros, não só respondem perguntas. Um exemplo: você reclama que uma transferência não caiu. O agente de IA investiga o problema, verifica se foi erro do banco ou do destino, resolve ou escala pra humano se necessário, tudo sem você ter que repetir a história três vezes pra três atendentes diferentes.

Outro uso: recomendação proativa de produtos. Se a sua renda de dividendos aumentou no mês, o sistema sugere reinvestir em fundos específicos com base no seu perfil de risco. Se você tá com dinheiro parado na conta sem render nada, ele cutuca você. Não é um chatbot burro que responde “desculpe, não entendi”. É um assistente de verdade.

Internamente, a IA também trabalha nas operações B2B, ajudando banqueiros a identificar oportunidades na carteira de crédito corporativo que passariam despercebidas numa análise manual. É o tipo de aplicação que não aparece em marketing mas economiza milhões em eficiência operacional.

Essa obsessão com tecnologia gerou reconhecimento concreto. O BTG ganhou prêmios de “Melhores Soluções Digitais” e “Melhor Banco Privado para Experiência Digital” na América Latina pela Euromoney e Global Finance. Usuários elogiam especialmente a estabilidade do app, crucial quando você tá tentando vender uma ação em queda livre e o sistema não pode travar.

A internacionalização foi o movimento mais silencioso, mas talvez o mais importante.

Em 2025, o BTG comprou a Greytown Advisors, uma gestora de patrimônio em Miami. Parece só mais uma aquisição, mas não é. É a porta de entrada pro mercado americano, onde está o dinheiro que os brasileiros ricos querem proteger da volatilidade local. Ter operação estruturada nos Estados Unidos significa que o cliente do BTG consegue investir em Treasuries americanos, ações de empresas globais, fundos em dólar, tudo dentro do mesmo ecossistema, sem precisar abrir conta em banco gringo cheio de burocracia.

O lançamento da Conta de Investimento Internacional foi o complemento perfeito: você movimenta capital entre reais e dólares de forma fluida, direto pelo app. Isso democratizou acesso a algo que antes era privilégio de quem tinha family office. Agora, qualquer um com algum capital consegue diversificar em moeda forte com poucos cliques.

Esse movimento também é defensivo. Bancos estrangeiros estão de olho nos brasileiros ricos há anos. Ao oferecer produtos globais com a conveniência de estar integrado ao ecossistema local, o BTG fecha uma porta que a concorrência internacional poderia usar pra roubar cliente.

Sustentabilidade entrou na jogada também, mas não como aquele ESG de fachada que todo banco faz pra aparecer bem em relatório. Em 2025, o BTG fechou parceria com a International Finance Corporation (IFC) pra mobilizar até US$ 1 bilhão em projetos de sustentabilidade na América Latina: reflorestamento, energia renovável, bioeconomia na Amazônia. Isso atrai capital institucional global, que tem mandato de investir em projetos ESG, e ainda agrada a geração mais jovem de investidores, que liga pra onde o dinheiro tá sendo aplicado.

O marketing também mudou… radicalmente.

O BTG sempre foi percebido como distante, sério demais, quase arrogante. Em 2026, eles lançaram uma campanha com Fábio Porchat chamada “Me Conta da Sua Conta”, onde o humorista conversava com pessoas comuns sobre hábitos financeiros de um jeito leve, sem aquele tom professoral chato que banco adora usar. A mensagem era clara: “Quem espera mais de um banco merece o BTG”. Traduzindo: o banco não é mais só pra elite; é aspiracional, mas acessível.

Outro movimento foi usar o departamento de Research como isca. O BTG produz análises de mercado de nível institucional: aqueles relatórios densos com previsões macroeconômicas, recomendações de ações, teses sobre setores inteiros. Em vez de cobrar caro ou restringir só pra cliente grande, eles começaram a liberar esse conteúdo gratuitamente ou pra quem tem conta básica. O “12 Ideias Chave para 2026”, por exemplo, é lido por milhares de pessoas que ainda não investem pelo banco. Mas depois de consumir aquela análise detalhada de graça, a chance de abrir conta aumenta. É marketing de conteúdo funcionando como funil de vendas.

Mas nem tudo é perfeito, e o futuro traz escolhas difíceis.

O crescimento do BTG nos últimos cinco anos foi meteórico, e isso tem custo. A base de clientes explodiu: de um nicho de gente muito rica pra milhões de usuários no varejo. Manter a qualidade de atendimento nessa escala é quase impossível sem automação pesada, e automação sempre carrega o risco de desumanizar a experiência. Por enquanto, a IA Agêntica tá resolvendo bem, mas até quando?

Outro problema: quanto mais o banco cresce no varejo, mais ele compete com players digitais que nasceram pra isso. Nubank, Inter, C6. Esses caras não têm legado de banco de investimento pra carregar; são ágeis, baratos, e sabem fazer marketing pro público jovem. O BTG tem produto melhor, tem infraestrutura mais sólida, mas será que consegue ser cool o suficiente pra competir pela atenção de quem tem 25 anos e nunca ouviu falar de ROAE?

E tem a questão regulatória. Cripto, stablecoins, contas internacionais: tudo isso anda numa linha tênue entre inovação e dor de cabeça com regulador. O Banco Central brasileiro ainda tá descobrindo como lidar com ativos digitais. Se a régua apertar, o BTG vai precisar pivotar rápido, e pivô custa dinheiro e tempo.

Por fim, mas não menos importante, tem o desafio da globalização real. Comprar a Greytown foi só o começo. Se o banco quer se tornar relevante fora da América Latina, vai precisar brigar com gigantes globais que têm décadas de vantagem em mercados maduros. É possível? Sim. Vai ser fácil? Não.

O BTG Pactual transformou o jeito como brasileiro lida com dinheiro, mas fez isso apostando que cliente quer conveniência, não necessariamente simpatia. O banco não é o mais simpático (continua tendo aquele ar de seriedade corporativa), mas entrega. E no fim, talvez seja isso que importa: você não precisa gostar do seu banco, você precisa confiar que ele não vai sumir com seu dinheiro e que, quando precisar, as coisas funcionam.

A pergunta que fica no ar é se esse modelo aguenta os próximos cinco anos com a mesma força dos últimos. Porque uma coisa é crescer quando você é pequeno e ágil. Outra é sustentar crescimento quando você já é gigante e carrega expectativas de milhares de acionistas, milhões de clientes, e um mercado inteiro te observando.

Por enquanto, o BTG resolveu o problema de ser relevante. Agora precisa resolver o problema de continuar sendo.

🔗 Construa uma carreira à prova do futuro, liderando produtos mais inteligentes e eficientes com IA. Acesse: https://go.pm3.com.br/ProductGurus-AI-Specialist

Cupom de 10%: PRODUCTGURUS

Demais @Paulo Chiodi BTG realmente é um case de transformação no 🇧🇷 Trabalho que a Work&Co fez com eles em Design também foi incrível 🔥👏