iFood e Uber não estão integrando apps

Estão integrando hábitos

Durante anos, o mercado brasileiro de plataformas viveu uma divisão aparentemente estável. Uber dominava a mobilidade urbana. iFood dominava o delivery de refeições. Cada um reinava em seu território, com modelos de negócio distintos, estruturas operacionais separadas e pouca sobreposição visível. Essa estabilidade acabou quando o Brasil passou a ser tratado como campo prioritário por players globais dispostos a comprar mercado com capital e eficiência logística.

A integração entre iFood e Uber nasce exatamente desse ponto de ruptura. Não é um movimento de conveniência para o usuário. É uma resposta estrutural a um novo tipo de concorrência, onde vencer não significa apenas ter mais pedidos, mas controlar recorrência, hábito e custo de troca em escala nacional.

O que muda não é só a interface. Muda a lógica de competição.

A primeira leitura estratégica é simples. Crescer verticalmente ficou caro demais. Adquirir novos usuários via mídia paga pressiona CAC. Subsidiar pedidos destrói margem. Em um mercado onde concorrentes aceitam operar no prejuízo por anos, eficiência isolada não sustenta liderança.

A integração resolve esse problema pela lateralidade. Em vez de disputar o mesmo usuário no Google ou no Instagram, iFood e Uber passam a adquirir usuários um do outro com custo marginal próximo de zero. Dados públicos das próprias empresas indicam que apenas cerca de metade da base usa as duas plataformas de forma recorrente. Isso significa que existe uma sobreposição enorme não capturada.

Ao colocar corridas da Uber dentro do iFood e o marketplace do iFood dentro da Uber, as empresas transformam essa ineficiência em alavanca de crescimento. Não é expansão de mercado. É aprofundamento da base.

A integração técnica como estratégia

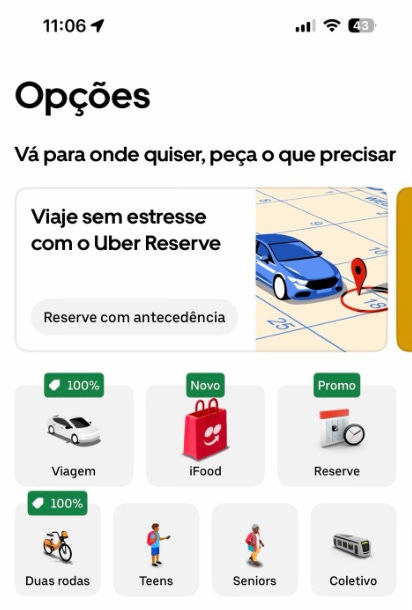

Tecnicamente, a integração evita a armadilha da fusão operacional. Não existe unificação de sistemas centrais. O que existe é uma camada de integração profunda via APIs e WebViews, desenhada para manter o usuário dentro do aplicativo de origem.

No iFood, surge a opção de mobilidade. O usuário solicita uma corrida, escolhe categoria, acompanha o motorista e paga sem sair do app. Na Uber, a aba de delivery deixa de ser residual e passa a operar com todo o inventário do iFood, incluindo restaurantes, mercados e farmácias.

A identidade do usuário não é fundida. Ela é vinculada por mecanismos seguros de autenticação. O pagamento segue sendo processado pela carteira do aplicativo host. O histórico de transações aparece integrado na experiência. A logística permanece segregada, com motoristas da Uber operando corridas e entregadores do iFood operando entregas.

Essa arquitetura entrega três efeitos simultâneos:

Para o usuário, sensação de super app.

Para as empresas, redução de risco regulatório e trabalhista.

Para o negócio, retenção de atenção e aumento de frequência.

Nada disso é acidental.

Assinatura conjunta como motor psicológico de lock-in

O centro econômico dessa integração é a assinatura combinada que une Clube iFood e Uber One. O valor mensal é inferior à soma dos planos individuais, mas o preço é apenas a superfície do movimento.

O efeito real está no comportamento. Ao pagar uma mensalidade, o usuário entra no viés de custo afundado. Ele sente que não usar os serviços é perder dinheiro. Esse mecanismo psicológico é conhecido, poderoso e previsível.

Dados divulgados pelas empresas mostram que usuários do Uber One gastam múltiplos maiores do que não assinantes. No iFood, a maior parte do volume de pedidos já vem de membros do Clube. Ao unir esses programas, o ecossistema cria um ciclo de reforço contínuo. Usar um serviço aumenta a probabilidade de usar o outro. O hábito deixa de ser esporádico e passa a ser diário.

Esse tipo de lock-in é mais forte do que exclusividade contratual. Ele não depende de cláusulas. Depende de rotina!

Existe aqui uma lição aprendida. A tentativa da Uber de operar um super app verticalizado no Brasil falhou com o Uber Eats. Complexidade operacional, concorrência local e margens frágeis tornaram o modelo inviável.

A nova estratégia é diferente. Não centralizar tudo, mas conectar especialistas. Uber faz mobilidade. iFood faz logística alimentar e marketplace. A integração entrega conveniência sem criar uma estrutura pesada e difícil de escalar.

É um super app sem super empresa. Um sistema distribuído, mas percebido como único pelo usuário.

Esse movimento não acontece no de forma aleatória. A entrada da Meituan no Brasil, com a marca Keeta, muda o jogo. A empresa chega com bilhões em capital, taxas significativamente menores para restaurantes e subsídios agressivos para consumidores.

Enquanto as empresas que já dominam o mercado historicamente operam com comissões elevadas, a Keeta trabalha com percentuais mais baixos e compensa com escala e capital. Além disso, introduz diferenciais operacionais como prazo garantido, compensando automaticamente atrasos. Isso ataca diretamente a confiança do consumidor, não apenas o bolso.

Diante disso, as estratégias se organizam em blocos. iFood e Uber apostam em dados, assinatura e lock-in. A Keeta aposta em preço e eficiência logística. A 99 tenta construir um ecossistema integrado com serviços financeiros via 99Pay, focando classes C e D. O Rappi se posiciona no premium, com velocidade extrema e sortimento diferenciado.

O mercado deixa de ser uma disputa por pedido e passa a ser uma disputa por hábito.

O histórico regulatório pesa. O iFood já foi alvo de investigações por contratos de exclusividade e firmou compromissos que limitam esse tipo de prática, especialmente com grandes redes.

A parceria com a Uber não configura fusão nem elimina concorrente direto no delivery. Ainda assim, o risco existe no efeito prático. A amplificação de efeitos de rede, o aumento do custo de troca e o compartilhamento de sinais comportamentais sensíveis podem, na prática, dificultar a entrada e a escala de novos players.

O ponto de atenção não é se a integração é legal hoje. É se ela cria um fechamento de mercado progressivo ao longo do tempo. Por isso, o monitoramento tende a ser contínuo.

Do ponto de vista operacional, a separação de frotas é estratégica. Motoristas continuam motoristas. Entregadores continuam entregadores. Isso reduz risco jurídico e mantém clareza de operação.

Para quem está na ponta, a promessa é aumento de demanda. Para as plataformas, a pressão é outra. Se concorrentes continuarem subsidiando tanto o lado da demanda quanto da oferta, iFood e Uber podem ser forçados a ajustar remuneração para não perder mão de obra.

A guerra não é só por usuários. É por quem executa o serviço.

O que está realmente sendo disputado

No fim, essa integração não garante vitória definitiva. Ela compra tempo. Tempo para reforçar hábito, aumentar recorrência e elevar o custo psicológico de saída do ecossistema.

O consumidor brasileiro entra em uma fase de abundância de benefícios e conveniência. O mercado entra em uma fase de resistência prolongada. Quem vencer não será quem tem o melhor cupom, mas quem conseguir ocupar mais momentos do dia do usuário com o menor atrito possível.

Isso não é sobre mobilidade.

Não é sobre delivery.

É sobre quem controla a rotina. Existe um terceiro elemento no meio dessa parceira que vou falar sobre em um texto futuro: NuPay.

Fantástico o nível de detalhe e reflexão no seu texto.

Mas sabe que ainda fico pensando… como usuário, onde está o ganha-ganha a nível de usabilidade, para as duas empresas? Quando vi a integração, fiquei me questionando quando usaria esse modelo e surgiu: Penso que se estou no Uber indo pra casa, consigo ir escolhendo meu jantar, mas quando enquanto eu espero meu jantar eu pediria um Uber?