NuPay na Uber é mais que conveniência, é estratégia de domínio

A parceria entre Nubank e Uber é mais do que uma ação promocional com corridas baratas. É um movimento estratégico que explicita como bancos digitais e plataformas de mobilidade estão disputando a “carteira digital” dos brasileiros. A lógica é simples: quem controla os pagamentos do dia a dia, controla a relação principal com o cliente.

Em setembro de 2025, a campanha “NUBER50” ofereceu 50% de desconto em corridas, limitado a R$15 por cliente, para toda a base de mais de 107 milhões de clientes do Nubank. O alcance é brutal. Além do cupom, uma frota de 120 carros roxos e pretos circulou em São Paulo e Rio de Janeiro oferecendo viagens gratuitas de até R$100. Essa ativação física, criada pela Wieden+Kennedy, gerou buzz nas redes e transformou corridas comuns em experiências compartilháveis. O desconto foi o gancho, mas o objetivo era outro: consolidar o NuPay como meio de pagamento padrão dentro da Uber.

O contexto financeiro explica o timing. O Nubank registrou lucro líquido de US$637 milhões no 2º trimestre de 2025, crescimento de 42% em relação ao ano anterior. A base global já ultrapassa 123 milhões de clientes, dos quais 107 milhões estão no Brasil, cobrindo 60% da população adulta. Apesar de deter 12,9% do mercado de cartões de crédito em março de 2024, sua presença em verticais como crédito ao consumo e pagamentos recorrentes ainda é inferior a 2%. O NuPay é o cavalo de Tróia para expandir esse share.

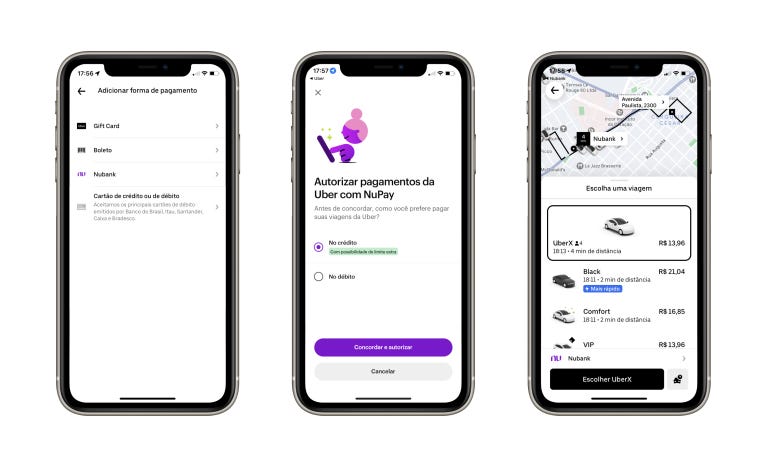

Do ponto de vista de usabilidade, a integração no app da Uber elimina fricções históricas. O pagamento em “um clique” evita o preenchimento repetido de dados, enquanto o recurso de “limite adicional” garante que corridas não sejam recusadas por falta de crédito disponível. A autenticação dentro do app Nubank aumenta a segurança contra fraudes e chargebacks, um diferencial num mercado onde a confiança pesa tanto quanto a conveniência. Trata-se de transformar uma dor recorrente do consumidor em experiência fluida e confiável.

Já no ponto de vista tecnológico, a parceria é um estudo de caso em embedded finance. O NuPay funciona como uma camada invisível entre os dois ecossistemas: para o usuário, basta um clique; nos bastidores, há integração de APIs, autorização instantânea e modelos de risco que liberam crédito específico por transação.

A escalabilidade do sistema se prova no volume: a Uber processa milhões de corridas por mês no Brasil, e o Nubank precisa garantir que cada transação seja rápida, segura e transparente. Essa combinação de simplicidade com robustez tecnológica é o que sustenta a promessa de “clientes fanáticos” que o banco cultiva desde o início.

Estrategicamente, o jogo é maior. Para o Nubank, a Uber é um campo de treino para transformar o NuPay em método preferencial de pagamentos recorrentes, de streaming a marketplace. Para a Uber, é uma forma de fidelizar passageiros num mercado onde rivais se movem rápido: a 99, com sua 99Pay, já oferece rendimento de 110% do CDI e virou um superapp financeiro para 22 milhões de usuários; a inDrive, com a EmpreX, foca no crédito de até R$ 3.000 para motoristas, explorando um nicho pouco atendido. Estamos diante de três modelos competindo pela financeirização da mobilidade.

O efeito prático dessa parceria é criar hábitos.Corridas da Uber são transações frequentes, de baixo valor e alta repetição. Ideais para condicionar milhões de brasileiros a escolher o NuPay de forma automática. Uma vez consolidado esse comportamento, a migração para verticais mais lucrativas, como o Shopping do Nu, que recebeu 255 milhões de visitas em 2023, ou a NuCel, será natural.

A repercussão foi imediata. Veículos como Meio & Mensagem, Estadão e Exame destacaram não apenas os descontos, mas o caráter estratégico da aliança. O termo que define bem o movimento é “financeirização da mobilidade”: transformar corridas em ponto de contato para dados, engajamento e fidelização.

No horizonte, novas camadas de integração são possíveis. Solicitar Uber direto do app Nubank, integrar o Uber One ao cartão Ultravioleta, ou até lançar seguros de viagem co-branded. A lógica é escalar da corrida diária ao ecossistema completo. Bancos tradicionais, que ainda dependem do cartão físico no bolso do cliente, arriscam perder relevância caso não ocupem esses pontos de contato de alta frequência.

A disputa por ecossistemas digitais no Brasil não se dá apenas no crédito ou na taxa do Pix, mas em quem se torna a escolha natural no cotidiano. E a corrida, pelo visto, já começou.