O modelo que o Nubank não tinha como comprar

Nubank construiu um Financial Foundation Model proprietário. A escolha que explica os resultados do 1T26 é a de treinar end-to-end sobre os dados que só ele tem.

O Nubank fechou o primeiro trimestre de 2026 com receita acima de US$ 5 bilhões, alta de 60% em base cambial neutra ano a ano, e lucro líquido de US$ 871 milhões. O ROE chegou a 29% com índice de eficiência de 17,6%. São números que poucos bancos no mundo apresentam, e o release oficial de resultados nomeia explicitamente os modelos de IA como fator relevante para a expansão da carteira de crédito, que cresceu 40% ano a ano até US$ 37,2 bilhões.

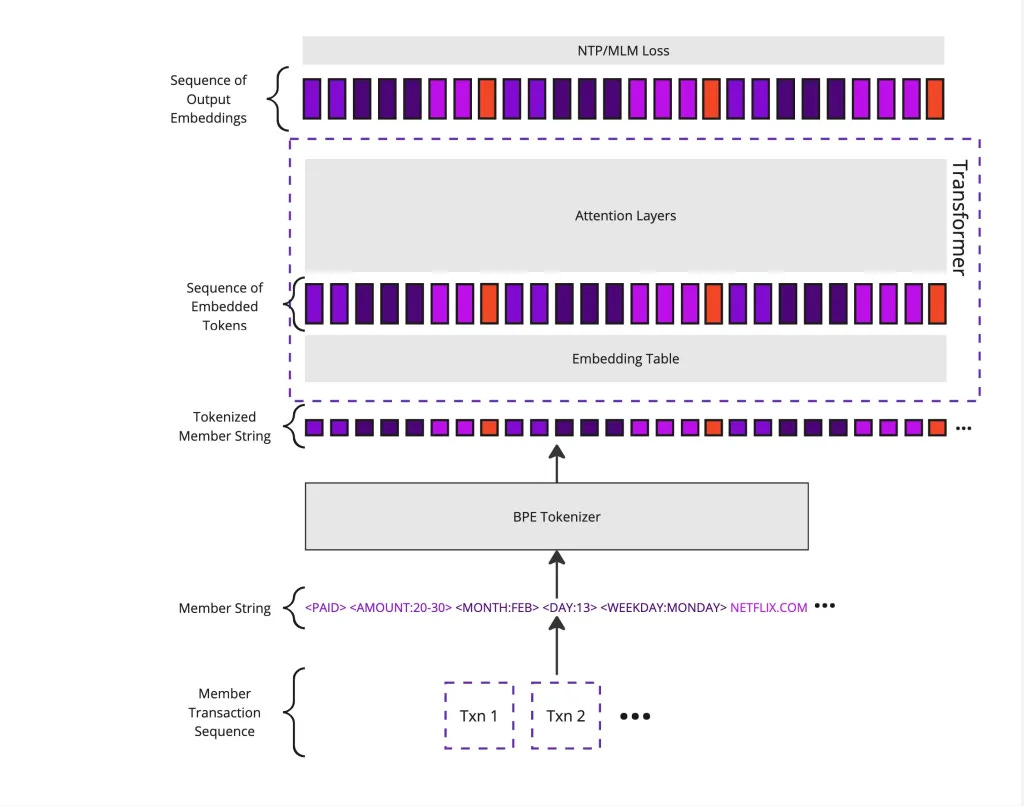

O componente central dessa história tem nome: nuFormer. É o conjunto de modelos fundacionais que o Nubank desenvolveu internamente para decisão de crédito e precificação de empréstimos, treinado sobre 100 bilhões de transações e mais de 600 bilhões de tokens. O modelo de produção tem 330 milhões de parâmetros e roda em tempo real na decisão de crédito, com resposta que o banco descreve como quase instantânea. A escolha de arquitetura que faz a diferença é uma que a maioria das empresas não faz.

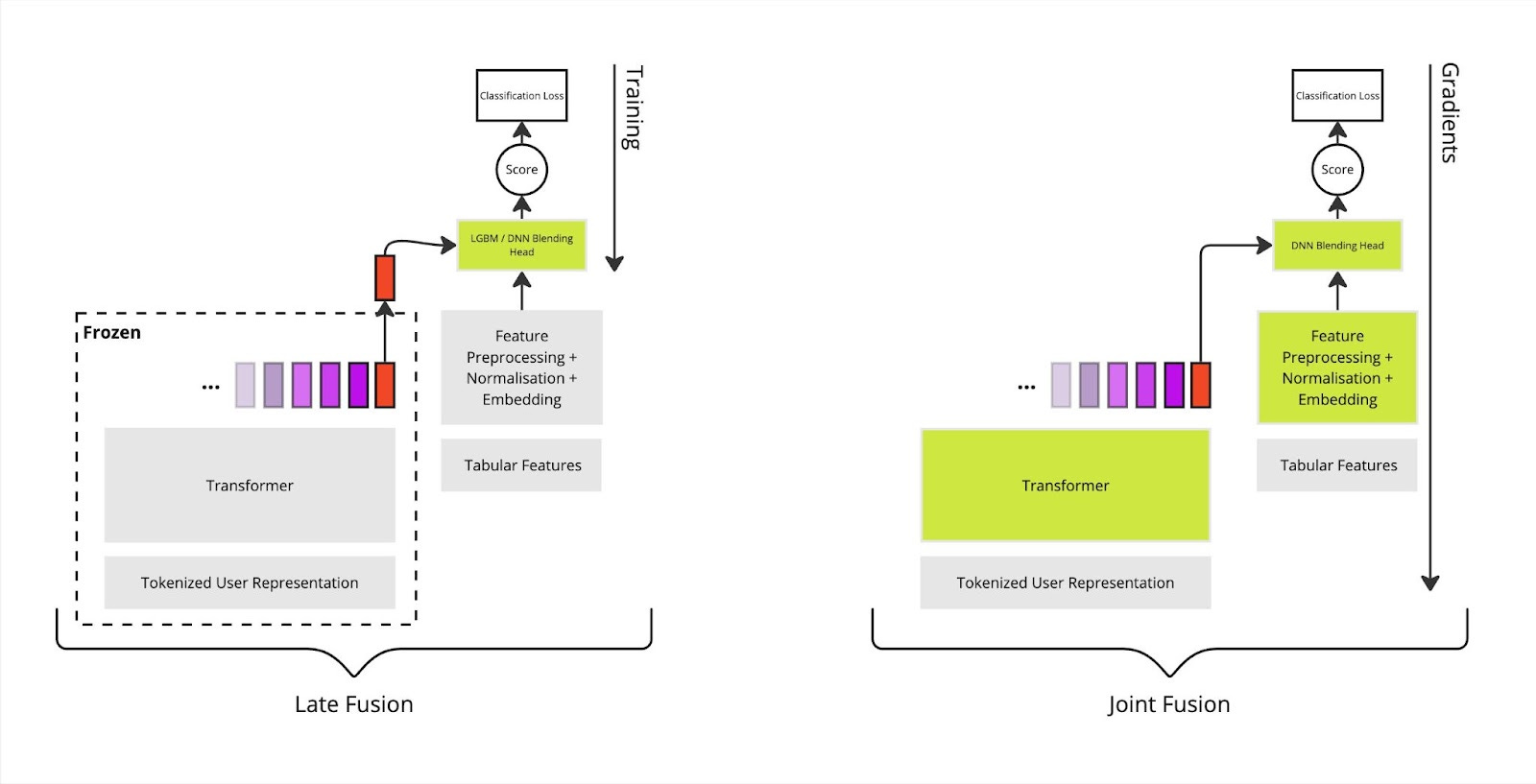

A escolha se chama joint fusion. A alternativa mais comum no mercado, chamada late fusion, funciona assim: você treina um Transformer separado, congela os pesos depois do pré-treinamento e usa o embedding gerado como uma feature a mais num modelo tabular como LightGBM. É uma abordagem pragmática e relativamente barata de implementar porque os dois componentes ficam independentes. O problema é que o Transformer aprende a representar o comportamento financeiro do usuário sem nunca ver o sinal de erro da tarefa real que importa, que é se aquela pessoa vai pagar ou não. Ele aprende padrões gerais, mas aprende cego em relação ao que o negócio precisa.

A Stack abriu o Builder Pass essa semana: 7 dias gratuitos com acesso completo ao Pensamento Builder, o curso da PM3 com a Alura pra profissional de Produto e Ops que quer parar de depender de engenharia pra automatizar o próprio trabalho. São 5 módulos, 20 aulas, projeto prático com API real e certificado incluso. Link aqui: https://productgurus.short.gy/uV8PC0

No joint fusion, o embedding do Transformer é concatenado com features tabulares tradicionais e o treinamento acontece de ponta a ponta. Os gradientes fluem de volta para o Transformer a cada iteração, o que força o modelo a aprender representações especificamente complementares ao que os sistemas de ML tabular já capturam, sinais ortogonais no vocabulário técnico do paper publicado no arXiv em julho de 2025 com o título "Your Spending Needs Attention: Modeling Financial Habits with Transformers".

O ganho absoluto de AUC sobre uma baseline treinada só com features tabulares foi de 0.5177 pontos para o modelo de 330 milhões de parâmetros e 0.3123 para o modelo menor de 24 milhões, ambos medidos na mesma configuração de contexto 2.048 e 20 milhões de linhas de fine-tune. No conjunto, o nuFormer entregou ganho relativo de 1,25% sobre a baseline, que o paper estima ser 3 vezes maior do que o ganho típico de um lançamento de modelo que move o resultado do negócio.

O que essa escolha técnica implica na prática é que o Nubank construiu um ativo que nenhum fornecedor externo consegue entregar. Um modelo treinado sobre os padrões de comportamento financeiro de 100 milhões de clientes brasileiros, com gradientes fluindo até os pesos mais profundos, aprende coisas que nenhum modelo geral de linguagem aprendeu, porque nenhum modelo geral de linguagem treinou sobre 100 bilhões de transações dessas pessoas nesse contexto. O preço de entrada para um concorrente replicar o nuFormer começa em ter esses dados, o que por definição exclui qualquer banco que não seja o Nubank.

O resultado prático aparece nos números que a empresa divulgou: redução de aproximadamente 70% no risco para uma população equivalente comparando o nuFormer com as gerações anteriores de modelos. É uma melhoria que permite ao banco expandir limites de crédito sem que a inadimplência acompanhe proporcionalmente, que é exatamente a equação que os resultados do 1T26 mostram.

Aqui passa fácil batida uma distinção importante quando se lê sobre AI Native. Muita empresa usa modelo de linguagem para alguma função e chama isso de AI Native, mas o Nubank está fazendo algo mais específico: está usando dados que só ele tem, em escala que só ele tem no Brasil e no México, para treinar um modelo que só ele pode treinar. O iFood chegou a uma conclusão parecida para roteirização de entregas e previsão de demanda, com algoritmo proprietário no centro da operação logística.

São empresas que operam com volume e granularidade de dados transacionais que tornam o modelo próprio economicamente defensável, uma categoria diferente de quem está colocando ChatGPT na interface.

O AI Private Banker, que já tem 15 milhões de usuários ativos mensais, é a camada de produto construída sobre o nuFormer. David Vélez descreveu o conceito ao apresentar a funcionalidade: dar a experiência que o 1% mais rico tem hoje para os 50% mais pobres.

O assistente de IA resolve 55% dos contatos de primeiro nível automaticamente, segundo o estudo de caso da OpenAI com o Nubank. O Pix com IA chegou a 10 milhões de usuários ativos mensais em maio de 2026, segundo reportagem do Mobile Time, com economia reportada pelo banco de até 60% no tempo em relação ao fluxo tradicional.

A parte que ainda não resolve é a seguinte: o ARPAC do Nubank cresceu 33% para US$ 16 por cliente por mês, o que dá perto de US$ 192 por ano. É bom, mas a receita por cliente de um banco de varejo tradicional nos Estados Unidos, estimada dividindo a receita do segmento de consumo pelo número de clientes em bancos como JPMorgan Chase e Bank of America, fica na casa de várias centenas de dólares por ano, algo entre US$ 500 e US$ 900. Mesmo aceitando que a comparação é imperfeita porque o perfil de renda dos clientes é diferente e porque esses bancos não divulgam ARPAC nos mesmos moldes, há uma diferença de três a cinco vezes.

O AI Private Banker resolve parte do problema de custo de servir, mas o limite de quanto o Nubank pode extrair de receita por cliente depende do quanto crédito cada um pode e está disposto a tomar, de quanto retorno os produtos de investimento geram, de quanto faturamento o seguro e o marketplace produzem. O modelo treinado com 600 bilhões de tokens pode prever melhor quem vai pagar. Ele não aumenta a renda do cliente para quem o banco previu que pagaria.

A UserGuiding é uma plataforma no-code que permite criar tours guiados, checklists de ativação, tooltips contextuais e segmentação por comportamento de usuário, sem depender de engenharia para cada iteração. Você configura o fluxo, define os gatilhos e publica direto em cima do seu produto. Você tem 20% de desconto. Acesse aqui e use o cupom: PRODUCTGURUS.