O plano do Itaú para escalar a assessoria de investimentos com IA

Em um setor historicamente dominado por relacionamento humano e barreiras de custo, o maior banco da América Latina decidiu colocar a inteligência artificial no centro da sua nova estratégia de crescimento digital.

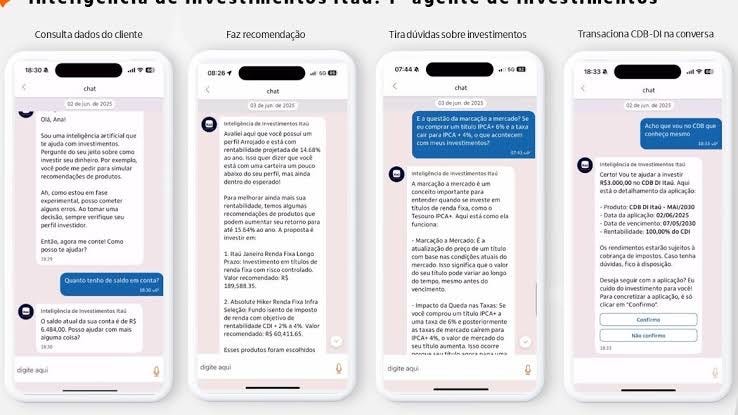

A “Inteligência de Investimentos Itaú”, lançada em junho de 2025, não é apenas um chatbot. É um campo de testes para algo maior: um modelo híbrido que pretende combinar escala, eficiência e personalização, sem perder a confiança que a relação com assessor sempre exigiu.

A hipótese: e se fosse possível escalar a assessoria sem perder credibilidade?

Durante décadas, a assessoria de investimentos no Brasil foi um serviço elitizado. Os custos para manter uma equipe qualificada e disponível limitavam o acesso a clientes de alta renda. Fintechs e plataformas digitais mudaram esse jogo, oferecendo soluções automatizadas e simplificadas. O Itaú, em vez de tentar competir pelo mesmo espaço, apostou em um caminho diferente: usar IA generativa para democratizar o acesso sem abrir mão da curadoria técnica e da reputação institucional.

A ferramenta atua como um agente virtual 24 horas, treinado com dados internos do banco e supervisionado por humanos. Ela responde dúvidas, recomenda produtos, projeta rentabilidade e simula carteiras baseadas em mais de 5 mil ativos. Mas há um limite claro: nada de ações, criptos ou ativos fora do escopo regulado. O objetivo, segundo o banco, é proteger o cliente e garantir aderência total às regras da CVM.

Essa escolha, embora possa parecer conservadora, é estratégica. Em um mercado onde a regulação sobre IA ainda está se formando, errar pode custar caro, em imagem, em confiança, em litígios.

A execução: IA como infraestrutura de crescimento, não como feature

A “Inteligência de Investimentos Itaú” foi disponibilizada inicialmente para 10 mil clientes dos segmentos Uniclass e Personnalité, com previsão de alcançar 500 mil até o fim do ano. O rollout é gradual, com foco em clientes com perfil digital mais maduro, carteiras simples e pouca diversificação.

O sistema opera com atualizações mensais sob supervisão humana, reforçando o modelo híbrido que o mercado brasileiro já demonstra preferir: 82,7% da receita de robo-advisors no Brasil vem de soluções com toque humano. A IA não substitui o assessor; amplia seu alcance, qualifica a primeira camada de orientação e garante escala com controle.

Enquanto isso, o Itaú já contabiliza mais de 1.300 modelos de IA em operação e mais de 360 iniciativas de GenAI ativas. A ferramenta de investimentos é apenas uma entre muitas, mas carrega uma relevância estratégica: é o primeiro grande produto com interface direta com o cliente que incorpora IA generativa nesse nível de personalização.

Resultados e implicações estratégicas

O banco estima uma redução de 55% nos custos de transação entre 2018 e 2024, em boa parte atribuída à digitalização impulsionada por IA. Essa eficiência operacional é crucial: permite escalar serviços sem escalar custos. E com um ROE de 22,5% no primeiro trimestre de 2025, o Itaú demonstra que a aposta em IA não é apenas inovação, é rentabilidade.

A ferramenta também atua como mecanismo de fidelização. Ao oferecer assessoria 24/7, gratuita e personalizada, o banco cria uma camada de valor que reduz a tentação de buscar plataformas concorrentes. Especialmente entre os clientes que já estão no app do banco e que esperam uma experiência fluida, resolutiva e inteligente.

Mais do que isso, cada interação gera dados. Cada dúvida registrada, cada sugestão aceita ou rejeitada, alimenta um pipeline contínuo de aprendizado e refinamento de modelos. A ferramenta não é só uma assistente: é uma fonte estratégica de dados comportamentais que pode informar o desenvolvimento de novos produtos, alertas proativos e até ajustes na estratégia de crédito ou segmentação.

Oportunidades e limites do modelo

Há espaço para expansão. A inclusão futura de ativos como ações e ETFs pode ampliar o escopo e permitir que a ferramenta atenda também investidores mais sofisticados. A evolução da regulação será decisiva nesse ponto.

Do outro lado, a confiança ainda é uma moeda sensível. O uso de IA em finanças exige clareza, precisão e transparência. O Itaú sabe disso. Por isso mantém o canal humano ativo e reforça que nenhum cliente será exposto a algo fora das normas da CVM.

Entre as oportunidades mapeadas:

Escalar a ferramenta para perfis de renda mais baixa

Tornar o canal o principal ponto de entrada para novos investidores

Alimentar outros produtos do superapp com os dados gerados (ex: controle de gastos, recomendação de seguros, educação financeira personalizada)

Reduzir ainda mais o custo por atendimento em serviços de alta demanda

E entre os desafios:

Manter a confiança do usuário diante de um sistema automatizado

Garantir que os modelos estejam atualizados e auditáveis

Lidar com a aceleração competitiva de Bradesco, Santander, Banco do Brasil e fintechs

Adaptar-se a um cenário regulatório em transformação

O que o mercado financeiro aprende com isso

A “Inteligência de Investimentos” não é sobre tecnologia. É sobre posicionamento.

Ao lançar a ferramenta dentro de um superapp com ambição de centralidade total na vida financeira do cliente, o Itaú estabelece um padrão: IA não é mais um diferencial. É o novo básico.

A decisão de focar primeiro em clientes com carteiras simples mostra maturidade. O banco escolheu aprender em um terreno mais previsível, com riscos regulatórios menores e margem de manobra maior. Mas o verdadeiro impacto virá da capacidade de transformar essa ferramenta em infraestrutura: um componente invisível, porém indispensável, de todos os pontos de contato do cliente com o banco.

A longo prazo, é isso que está em jogo. Não se trata de responder dúvidas sobre CDI ou perfil de risco. Trata-se de construir uma nova lógica de relação: onde a IA conhece você melhor do que seu gerente, onde a experiência é contínua e onde o banco vira plataforma.

A batalha dos robo-advisors já começou. E o Itaú não quer competir. Quer redesenhar as regras.