O Santander não está abrindo código por generosidade

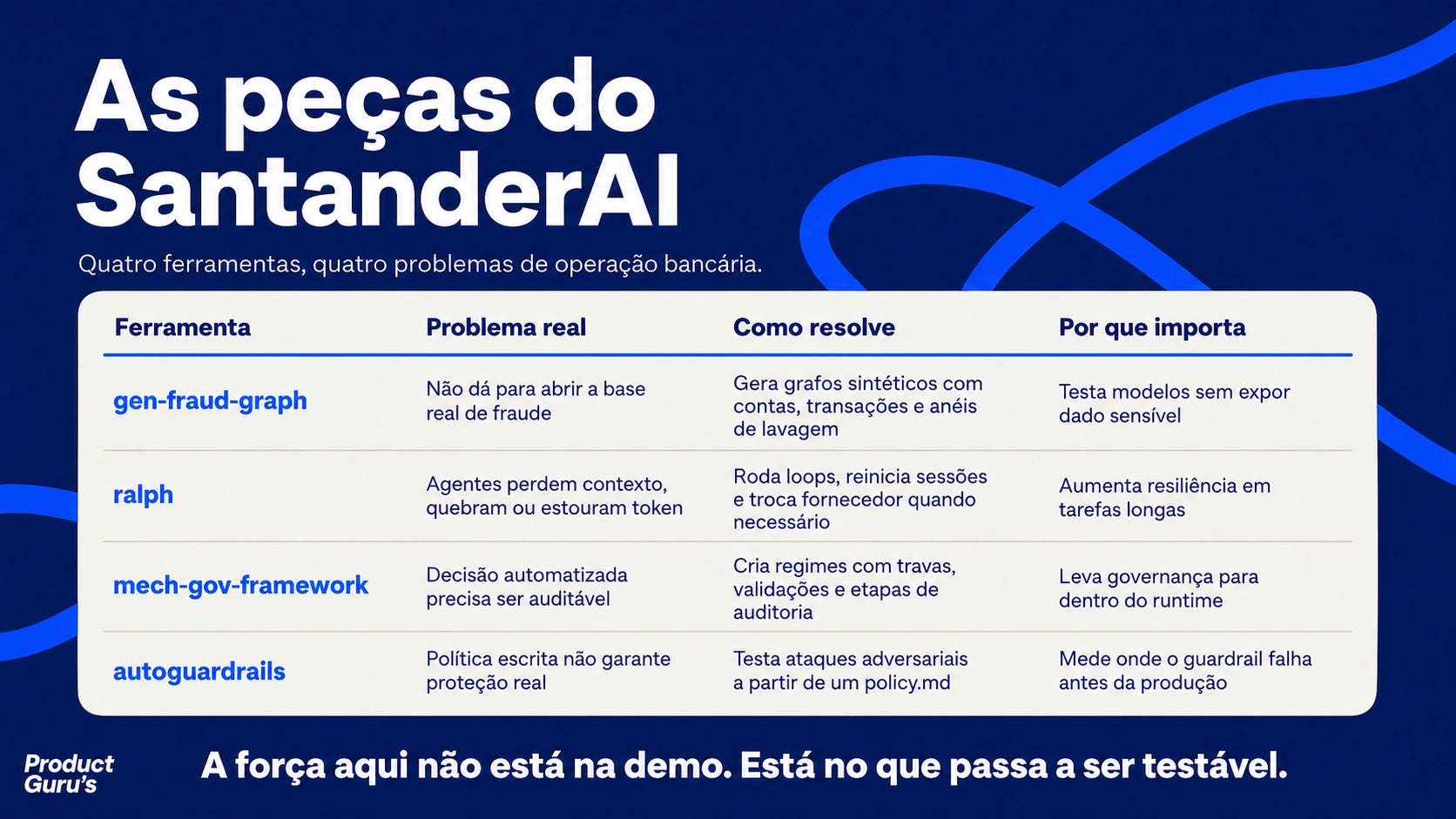

O Santander colocou no GitHub um gerador de grafos sintéticos de fraude, um loop para agentes de código, um framework de governança para decisões de LLM e uma ferramenta para testar guardrails contra ataques adversariais.

Para um banco global, essa escolha diz mais sobre a próxima fase da IA corporativa do que qualquer anúncio de assistente interno.

O SantanderAI não tenta parecer uma vitrine para cliente final. gen-fraud-graph, ralph, mech-gov-framework e autoguardrails são nomes de infraestrutura, e a aposta mais interessante do banco está justamente nesse ponto: abrir parte do “encanamento” técnico pode influenciar como IA será testada, auditada e aceita em ambientes financeiros.

A conversa corporativa sobre IA ainda está presa a uma métrica confortável: acesso. Quantas licenças de Copilot foram distribuídas. Quantos funcionários usam ChatGPT Enterprise. Quantos times criaram assistentes internos. Quantos pilotos chegaram ao comitê executivo.

O Santander também joga esse jogo, com IA disponível para 185 mil funcionários, mas o GitHub público do banco empurra a pergunta para um lugar mais difícil: quando um agente participa de fraude, crédito, AML ou atendimento, qual mecanismo prova que aquela decisão podia ter sido tomada?

Uma demo de chatbot em reunião de diretoria mostra fluidez, velocidade e repertório. O problema começa quando o mesmo tipo de tecnologia entra em contestação de cartão, alerta de lavagem de dinheiro ou decisão que pode bloquear um cliente real. Em banco, uma falha de IA atravessa produto, jurídico, risco, auditoria e atendimento, porque o cliente não reclama de um “modelo probabilístico”; ele reclama de dinheiro retido, crédito negado ou acusação errada.

O gen-fraud-graph entra no ponto em que a ambição técnica bate no limite regulatório. Para treinar modelos melhores contra fraude e lavagem de dinheiro, um banco precisa de dados transacionais ricos, com contas, transferências, padrões suspeitos e relações que só aparecem em escala. A base real, porém, é o ativo que ninguém pode colocar em um repositório público, mesmo quando fornecedores, pesquisadores e startups teriam muito a ganhar estudando esse material.

Ao publicar um gerador de grafos sintéticos, o Santander cria uma bancada de teste para um dado que o mercado precisa estudar e não pode ver.

A ferramenta simula contas, transações e anéis de lavagem de dinheiro com ciclos de 4 a 7 saltos, podendo escalar de 1 mil a mais de 100 milhões de nós. Em vez de pedir confiança no discurso de “IA responsável”, o banco oferece um ambiente onde outras pessoas podem testar modelos sem tocar em dado de cliente.

O ralph mostra o lado menos glamouroso da autonomia. A ferramenta roda Codex, Claude, Gemini e Devin em loops sucessivos, reinicia sessões e troca fornecedor quando detecta exaustão de tokens ou falha operacional.

A premissa é quase desconfortável para quem vende agente como trabalhador digital incansável: sessões degradam, contexto se perde, API falha, quota acaba, e tarefas longas exigem memória fora do modelo.

O ralph preserva estado em registros estruturados e força a próxima iteração a retomar o trabalho a partir dali, em vez de fingir que uma janela de contexto maior resolve todo problema de continuidade.

Para uma empresa que precisa de automação em produção, essa arquitetura humilde vale mais do que uma demo impecável de cinco minutos.

O mech-gov-framework muda a conversa sobre explicabilidade porque tira a decisão de dentro da narrativa do próprio modelo.

No R1, o modelo interpreta políticas em texto.

No R2, a decisão passa por barreiras mecânicas, congelamento de variáveis, validações de argumento, portas de ambiguidade e etapas de auditoria.

No R3, a validação muda conforme o risco detectado na transação.

A diferença prática aparece quando alguém precisa revisar a decisão depois: uma justificativa escrita pelo modelo pode soar convincente; um mecanismo com travas e registros precisa aguentar jurídico, risco e regulador.

Tenho menos certeza do que tinha há alguns meses sobre tratar “governança de IA” como teatro corporativo. Ainda existe muito documento bonito que não sobrevive ao primeiro fluxo real de produção, principalmente quando a aprovação acontece no fim do projeto e ninguém volta ao tema. Mas o mech-gov-framework e o autoguardrails apontam para outro tipo de governança: aquela que roda junto com a decisão, mede falha, cria registro e reduz espaço para explicação improvisada depois do dano.

O autoguardrails completa essa leitura porque parte de um arquivo declarativo de política, o policy.md, e usa testes adversariais para reduzir a taxa de sucesso de ataques sem destruir respostas benignas.

Escrever regra é barato. Descobrir onde ela quebra custa ataque, medição e ajuste. Para um banco, a pergunta incômoda não é se existe uma política de uso seguro, mas quantas vezes essa política falha antes de chegar em um cliente, em um analista de fraude ou em uma esteira de decisão automatizada.

O SantanderAI fica mais sério quando aparece a OSPO, o Open Source Programme Office do banco, porque abrir código em instituição financeira exige uma máquina de decisão por trás do GitHub. Na Fast Track, entram forks de terceiros, ferramentas genéricas, tutoriais, SDKs sem regra de negócio interna e conjuntos de dados não proprietários, com SLA inferior a 4 horas.

Na Full Track, entram modelos originais, frameworks com propriedade intelectual relevante ou código que tocou dado interno, passando por FOSS Review Board, jurídico, CISO e arquitetos corporativos, com prazo de 2 a 4 semanas.

Fast Track e Full Track mostram que código aberto, nesse caso, exige arquitetura organizacional. O Santander não está apenas publicando repositórios; ele está criando um processo para separar o que pode virar infraestrutura pública do que precisa continuar fechado.

Uma startup de devtools pode abrir um repositório em uma sexta-feira e ajustar o processo na semana seguinte.

Um banco precisa decidir se há dado sensível, segredo comercial, propriedade intelectual, risco regulatório e dependência com fluxo core. O SantanderAI parece menos um GitHub institucional quando visto por esse caminho, e mais uma esteira interna para transformar parte dos seus problemas em infraestrutura compartilhável.

A vantagem possível aparece quando uma ferramenta pública deixa de ser apenas código disponível e começa a ensinar fornecedores, pesquisadores, fintechs e reguladores a pensar com as categorias de quem publicou. Se grafos sintéticos parecidos, testes adversariais parecidos e regimes de governança parecidos virarem referência, o Santander ganha algo que uma licença de modelo não compra: familiaridade externa com a sua forma de medir risco.

Google, TensorFlow, Meta, PyTorch e Llama ajudam a entender como open source distribui influência técnica, mas a comparação fica curta quando entra regulação financeira.

Em empresa de tecnologia, um framework aberto costuma atrair desenvolvedor, talento e ecossistema. Em banco, uma ferramenta usada para testar decisão automatizada pode entrar na conversa sobre crédito, fraude, AML, auditoria e responsabilidade jurídica. A régua técnica começa a tocar a régua institucional.

O Santander parece estar chegando cedo nessa disputa por critérios. Enquanto muita empresa ainda apresenta assistente interno como prova de maturidade, o banco publica mecanismos para simular dado sensível, preservar estado de agente, testar ataque a guardrail e estruturar decisão automatizada. A força do movimento está menos na demo e mais no que passa a ser testável.

Ainda existe uma chance razoável de o SantanderAI virar apenas um conjunto de repositórios corporativos bem documentados. GitHub de empresa grande tem muito README correto, boa intenção e pouca vida real. Abrir código não garante comunidade, adoção nem padrão.

Esses projetos só viram movimento de mercado se gente de fora usar, criticar, melhorar e aplicar as ferramentas em problemas que o Santander não controla.

Mesmo com essa ressalva, o caso pressiona a pergunta que toda empresa grande usando IA vai enfrentar depois da fase das licenças. Copilot, ChatGPT Enterprise, Claude, Gemini e Devin ajudam a produzir mais coisas, mas nenhum deles responde sozinho ao jurídico depois do primeiro erro em escala: por qual mecanismo a empresa decidiu que esse agente podia decidir?

O Santander começou publicando ferramentas com nomes pouco comerciais: gen-fraud-graph, ralph, mech-gov-framework e autoguardrails. Talvez algumas fiquem no laboratório, com boa documentação e pouca adoção. Talvez outras virem referência para quem precisa operar IA em setor regulado. A pergunta incômoda para os outros bancos é que, enquanto eles ainda discutem o que é seguro abrir, alguém pode estar ensinando o mercado como segurança deve ser medida.

🔗 Construa uma carreira à prova do futuro, liderando produtos mais inteligentes e eficientes com IA. Acesse: https://go.pm3.com.br/ProductGurus-AI-Specialist Cupom de 10%: PRODUCTGURUS