O São Paulo já tem receita de clube europeu. Falta operar como um produto!

O MorumBIS vendeu naming rights por valores recordes, a New Balance paga o triplo da Adidas, a Superbet assina o maior contrato de patrocínio do país e o programa de sócio-torcedor fatura como um máster. Mesmo assim, o balanço de 2024 fechou com R$ 287 milhões de déficit e a dívida líquida subiu a R$ 968 milhões.

O paradoxo é: o SPFC enxerga novas possibilidade de receita, porém continua preso aos velhos custos de um modelo que prioriza o campo antes de equilibrar o caixa.

Assumindo a cadeira de liderança de produtos digitais do clube, este artigo segue a mesma lógica aplicada ao Corinthians: olhar cada ativo como um produto, testar hipóteses, projetar impacto conservador e mapear riscos. Porque a grande virada não virá de um gol do Luciano, e sim da operação aprendendo a gerar LTV, lifetime value, a partir da paixão de 15 milhões de torcedores.

Sócio-Torcedor: por que a recorrência ainda é uma mina intocada

O programa Sócio-Torcedor do São Paulo é, hoje, uma contradição ambulante. Em 2024 ele faturou R$ 51,7 milhões, alta de 151% em relação a 2023, desempenho que já o coloca no patamar de um patrocínio máster. Mas esse salto impressionante repousa sobre uma base quase insignificante de 57.106 membros ativos. Em termos práticos, apenas 0,4% dos mais de 15 milhões de torcedores tricolores pagam mensalidade.

Por trás do número grosso, há dois vetores. O primeiro é preço: o tíquete médio gira em R$ 75, praticamente o dobro do cobrado por planos de entrada de rivais. O segundo é perfil de estádio: o MorumBIS comporta 66 mil pessoas, então “garantia de lugar” não pressiona o torcedor a virar assinante, fenômeno oposto ao que se vê em Allianz Parque (41 mil lugares) ou MRV Arena (46 mil). Resultado: o SPFC fatura acima da média com poucos clientes e deixa centenas de milhões na mesa.

Geograficamente, o rombo é maior fora do estado. Pesquisas mostram que 25% da torcida vive no Nordeste e dificilmente viaja a São Paulo para jogos. Essas pessoas consomem conteúdo gratuito no Instagram (onde o clube gerou 405 milhões de interações em 2024) mas não têm incentivo concreto para assinar um plano pensado para quem mora a poucas estações de metrô do estádio.

Enquanto isso, a SPFC Play segue subaproveitada. O app concentra reprises de jogos e coletivas, mas não diferencia assinante de seguidor casual. Faltam séries de bastidores de Cotia, minidocumentários de ídolos e watch-parties geolocalizadas. Sem assets digitais de alto valor percebido, o funil de conversão trava no topo, o torcedor se engaja, mas não paga.

Comparando com o Palmeiras, que converteu 197 mil sócios com tíquete menor mas altíssimo valor de acesso, e com o Atlético-MG, que engatou 113 mil mesmo em transição de estádio, o São Paulo comprova que não é tamanho de torcida que limita, é a falta de produto adequado.

Premissa

Receita alta com base minúscula indica espaço de crescimento estrutural: cada ponto de penetração vale R$ 9-10 milhões em receita anual.

Hipótese

Criar dois níveis 100 % digitais (R$ 19 e R$ 39), integrados à SPFC Play, NFTs colecionáveis e ranking de status, dobrará aquisição em 24 meses e reduzirá churn em 30%.

Projeção conservadora

115.000 sócios até 2027.

R$ 103 milhões/ano de receita recorrente (+R$ 51M sobre 2024).

Margem bruta > 70% graças a custo incremental digital marginal.

Riscos

Entrega de conteúdo abaixo da expectativa, sobrecarga de CRM, canibalização de ingressos avulsos. Mitigação: roadmap trimestral de features, piloto com 10.000 usuários, bundles limitados em datas-âncora como finais de estadual ou Libertadores.

MorumBIS: o estádio precisa trabalhar 365 dias, não só em noite de Libertadores

O MorumBIS já é campeão nacional de receita de estádio: R$ 170 milhões em 2024 somando bilheteria, sócio-torcedor e novos eventos. Foram 1,4 milhão de torcedores em 32 partidas, média de 45.514 pagantes e renda bruta de R$ 96,1 milhões com ingressos. Além disso, o contrato de naming rights com a Mondelez injeta entre R$ 25 e 30 milhões por temporada, superando o valor anual recebido pelo Flamengo no Maracanã e dobrando o acordo da Neo Química Arena quando foi assinado.

Mesmo no topo do ranking, o estádio ainda opera muito aquém do seu potencial. A taxa de ocupação no Brasileirão oscilou entre 61 e 66%, deixando cerca de 20 mil cadeiras vazias por jogo. Fora do calendário de futebol, houve menos de 25 datas ativas ao longo do ano, contra 100 na Neo Química Arena e mais de 140 no Allianz Parque. Isso transforma 40 mil m² de concreto em custo de oportunidade durante dois terços do calendário.

Agora o clube planeja um salto de escala: o projeto de modernização de R$ 1,5 bilhão com a WTorre, previsto para 2030, promete cobertura total, derrubar o anel inferior para aproximar a arquibancada do gramado, abrir um anfiteatro de 20 mil lugares, criar hotel e rooftop tour. O funding virá da venda antecipada de camarotes premium, de novos naming rights internos e do acordo de longo prazo com a Live Nation, R$ 60 milhões por cinco anos. O modelo dispensa aporte direto do caixa tricolor, mas só se paga se o estádio já chegar gerando fluxo recorrente.

Dobrar o uso comercial antes da obra é, portanto, mandatório. Há ativos prontos: 86 camarotes, o Salão Nobre, auditórios, estacionamento coberto e 100 Mbps de backbone de fibra recém-instalado pela própria Mondelez, mas pouco divulgados ao mercado corporativo. Enquanto isso, empresas do ABC alugam centros de convenções a R$ 160 mil por noite em Santo André, ignorando o MorumBIS pela burocracia de reserva e pela falta de pacotes completos de F&B.

Com estrutura de produto, o estádio deixa de ser um endereço de show eventual e vira marketplace de experiências. Camarotes se transformam em assinatura SaaS para PME, lounges ganham naming rights de ciclo curto (Oreo Lounge Quartas de Final), o tour pago de bastidores pode operar 300 dias por ano e o rooftop vira sunset bar com ticket de R$ 120. Cada vertical nova acrescenta pequenas margens, mas a soma cobre parte da despesa financeira que hoje engole o EBITDA do clube.

Premissa

O MorumBIS já gera a maior receita do país, porém trabalha em modo “evento pontual”; ampliar a ocupação é o caminho mais rápido para caixa livre.

Hipótese

Pacotes de hospitalidade por assinatura, roof tour diário, eventos B2B e lounges patrocinados podem transformar espaço ocioso em faturamento incremental ainda antes da reforma.

Projeção conservadora

40 camarotes SaaS a R$ 300 mil/ano: R$ 12M líquidos

4 megashows extras Live Nation (ticket médio R$ 7M de aluguel): R$ 10M líquidos

5.000 passes premium (R$ 6 mil cada) para zonas exclusivas: R$ 10M líquidos

Total: R$ 32 milhões recém-gerados já em 2026, sem depender da conclusão da obra.

Riscos

Conflitos de agenda com jogos e obras, necessidade de retrofit de acessos, dependência do parceiro WTorre para cronograma e marketing. Mitigar com calendário estruturado de blackout dates, equipe comercial dedicada, integração de APIs de reserva e cláusulas de SLA no contrato de modernização.

Audiência digital: likes não pagam juros, mas podem pagar os boletos

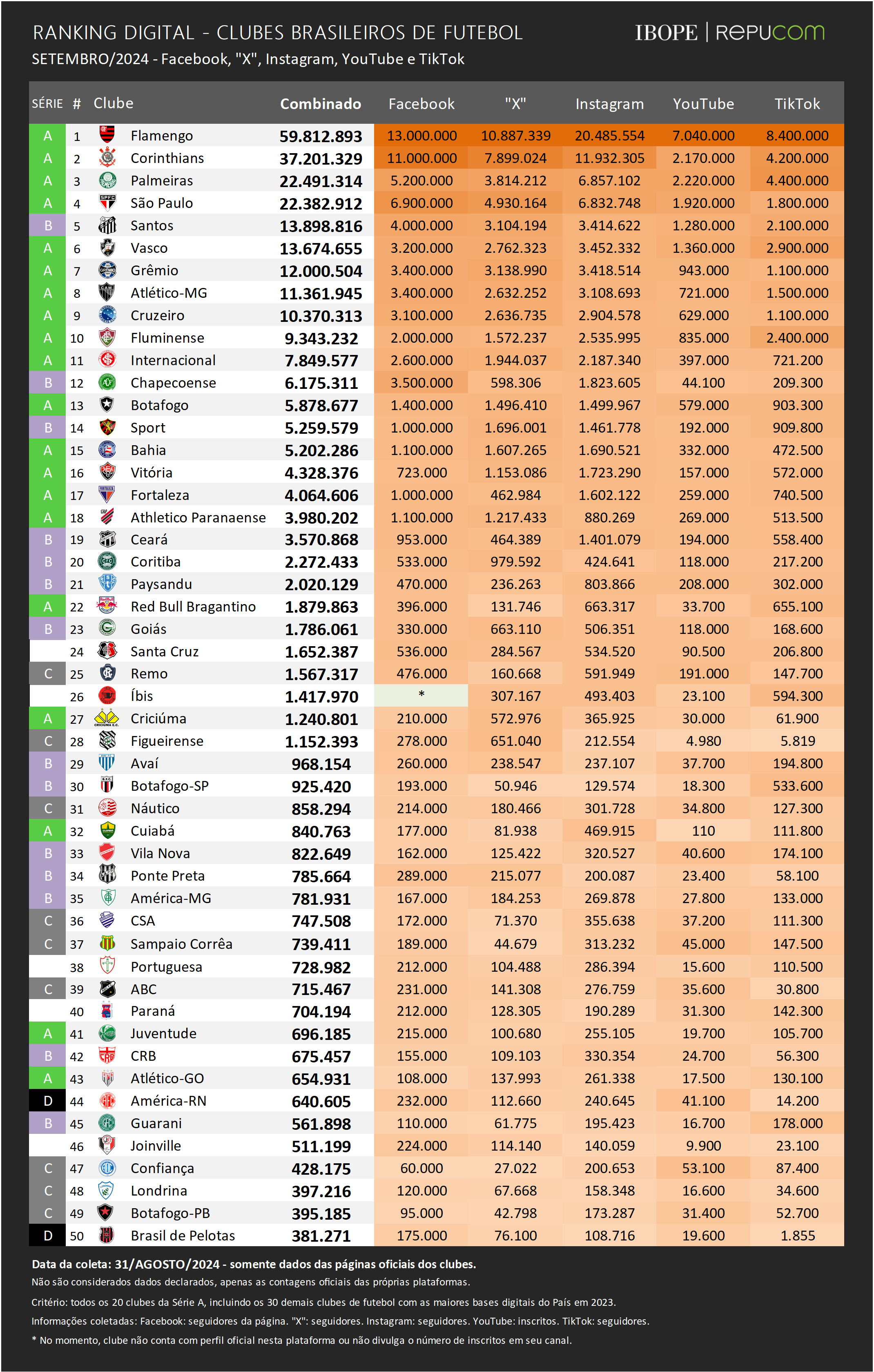

Se o São Paulo fosse só uma conta no Instagram, já seria um gigante. Em 2024, o clube produziu 405 milhões de interações na plataforma, 18% a mais que o Palmeiras (342M) e 52% acima do Flamengo (266 mi). O engajamento médio por postagem é o dobro do alviverde e quase três vezes o do rubro-negro. No YouTube, mesmo com apenas 18 milhões de visualizações totais (vs. 67M do rival paulista), o Tricolor registra 62.000 views por vídeo, contra 30 000 do Palmeiras e 28 000 do Flamengo, porque publica menos e retém mais.

Esse tráfego, no entanto, rende pouco dinheiro. Relatório interno confirma que só 12% da receita de marketing (~R$ 12M) vem de ativos digitais. O restante ainda depende de placas de campo, backdrops e mídia offline. A plataforma SPFC Play, criada para hospedar replays e coletivas, tem audiência mas não tem modelo pago; hoje opera como vitrine de highlights, não como OTT premium. Já o fan token prometido em 2023 nunca saiu do papel. A torcida global, 14 milhões de seguidores somados nas redes, clica, compartilha, mas não abre carteira.

A lacuna fica evidente quando se olha para fora. O PSG monetiza 1,4% de seus seguidores via assinatura “My Paris” e NFTs, arrecadando € 9 mi anuais. Na América do Sul, o Corinthians captou R$ 27M com drops de Fan Token SCCP, mesmo em mercado em baixa. O SPFC, líder de engajamento, segue sem converter cliques em fluxo de caixa.

O diferencial existe: Cotia forma atletas e histórias, desde Antony até Beraldo, que poderiam virar minidocs pay-per-view. O acervo de finais históricas (2005, 1993, 1991) dorme em fita Betacam. Bastidores de Memphis Depay no Corinthians geraram pico de 915% em posts; imagine um doc semanal com Lucas, Calleri e Luciano.

Para crescer, o clube precisa de um funil digital integrado que direcione o tráfego de conteúdo freemium nas redes sociais para a assinatura SPFC Play (R$ 9,90/mês). NFT colecionável dá voto em cor do uniforme ou playlist de aquecimento; depois vira desconto em loja física São Paulo Mania. O torcedor estrangeiro recebe opção dublada em inglês e espanhol; a série “Road to MorumBIS” mostra reforma em tempo real e é vendida aos patrocinadores com CPM premium de audiência qualificada de arquibancada virtual.

Premissa

Atenção recorde sem modelo de captura deixa até R$ 20 milhões/ano na mesa e mantém o clube refém de patrocínio tradicional.

Hipótese

Converter 1% dos 14 milhões de seguidores em assinantes SPFC Play e ativar drops semestrais de fan token utilitário transforma engajamento orgânico em receita recorrente e previsível.

Projeção conservadora

140.000 assinantes × R$ 9,90 = R$ 16,6M líquidos ao ano

2 drops de token a R$ 25 para 20.000 compradores cada = R$ 1M líquidos

Upsell cross-channel (camisa retro + assinatura anual) adiciona mais R$ 2M

Total: ~R$ 20 milhões anuais, o suficiente para cobrir 20 % das despesas financeiras de 2024.

Riscos

Fadiga de conteúdo, volatilidade cripto, dependência de Apple/Google para in-app purchase, e regulação de ativos digitais pelo Banco Central. Mitigação: roadmap editorial trimestral, token lastreado em utilidade real (voto e experiências), contrato de custódia regulado e parceria white-label para gateway de pagamento fora de app stores.

Base competitiva: quando o fluxo de caixa protege talento

O DNA vencedor do São Paulo sempre passou por Cotia. Entre 2012 e 2022 a academia gerou R$ 1,1 bilhão em vendas brutas, de Lucas (PSG) a Antony (Ajax–Manchester Utd). Mesmo assim, 2024 expôs o lado frágil do modelo: o clube decidiu segurar o elenco campeão da Copa do Brasil, manteve salários altos, reduziu a vitrine de jovens e viu a receita com transferências desabar 26%, de R$ 126,5M para R$ 93,4M. Pior, os custos totais do futebol saltaram 26% e passaram a consumir 90% da receita operacional.

Resultado direto: déficit recorde de R$ 287M, dívida líquida a R$ 968M e R$ 97M em juros que engoliram cada centavo de caixa gerado em campo.

O círculo vicioso é claro: para pagar juros, o clube antecipa cotas de TV e repassa atletas antes da hora; ao perder talento, precisa reinvestir em contratações caras, inflando folha e comissão de agente; o déficit volta a crescer e a próxima venda vira refém de necessidade, não de estratégia. Enquanto isso, rivais que controlam custos, Palmeiras (custos de futebol/receita em 68%) e Flamengo (74%), escolhem quando vender e maximizar múltiplos de retorno.

Cotia segue gerando valor. Lucas Beraldo saiu por R$ 97M ao PSG após 46 jogos; se jogasse mais uma temporada, com Libertadores e Seleção Olímpica, analistas da Transfermarkt projetavam ao menos € 25 mi (~R$ 140M). Rodrigo Nestor tem mercado na MLS avaliado em US$ 12M; com novo contrato e gatilhos de minutos jogados, pode bater US$ 18M. O ativo existe, falta tempo de prateleira para maturar.

O gargalo é caixa livre. Hoje o clube utiliza FIDC para antecipar receitas e pagar folha, trocando R$ 1,00 futuro por R$ 0,86 presente. Se as alavancas de sócio-torcedor digital, MorumBIS marketplace e audiência paga produzirem os R$ 70-80M extras projetados, o São Paulo ganha pulmão para inverter o fluxo: paga juros sem desmontar elenco, renova jovens com cláusulas escalonadas e vende quando o múltiplo estiver no pico, não no desespero.

Além disso, performance em campo retroalimenta todas as frentes comerciais. Um time que chega às quartas da Libertadores garante ao menos US$ 2,5M em premiação, além de sete datas extras de bilheteria (≈ R$ 18M líquidos), renegocia bônus de patrocínio (o contrato com a Superbet adiciona até R$ 12M por título) e eleva ARPU de conteúdo OTT em 18% segundo benchmark da UEFA. Em outras palavras: reter talento por 12 meses rende mais dinheiro do que vendê-lo depressa.

Contudo, mudar o ciclo exige governança nova na mesa de transferências. É preciso KPI de “valor retido” (quanto a permanência de um atleta devolve em bilheteria, bônus, exposição) contra “valor de venda” (quanto entra no caixa imediato). A decisão deixa de ser política e vira análise de produto: qual churn compensa manter, qual vale liquidar.

Premissa

O déficit não é falha de Cotia, mas de timing: vender sob pressão destrói múltiplos e força recompras caras; caixa livre devolve autonomia de escolha.

Hipótese

Com +R$ 70 mi por ano vindo de recorrência digital, MorumBIS e audiência paga, o SPFC consegue segurar ao menos um titular da base por temporada, alongar contrato com gatilhos de performance e negociar no pico de valuation.

Projeção conservadora

Valor médio de venda de atleta formado sobe de R$ 15M para R$ 25M.

Duas saídas estratégicas a cada três anos geram R$ 50M líquidos extras – sem desmontar o time.

Performance estável agrega +R$ 30M/ano em premiações e gate money, fechando R$ 80 mi adicionais ao fluxo de caixa livre em ciclo completo (36 meses).

Riscos

Pressão política por resultados imediatos empurrar vendas antes da hora; euro em alta seduzir jogador e empresário; lesões minarem valuation. Mitigação: governança com comitê misto (financeiro + futebol), seguro-lesão para top prospects e cláusulas de repasse que mantém 20% de mais-valia em venda futura.

Gostou? Leia a análise sobre o Corinthians aqui:

O Corinthians já é um produto bilionário. Só falta saber operar como um.

R$ 1,1 bilhão em receita. Marca avaliada entre as dez maiores do mundo. Audiência digital maior que a de qualquer clube europeu fora do Top 6. E mesmo assim, déficit de R$ 181 milhões e instabilidade crônica dentro de campo.

Artigo do suprassumo de estratégia de produto, mais um do porquê você devia estar ocupando cadeiras de lideranças com menos travas de execução, parabéns Chiodi 👏🏽

Tem alguns pontos que mencionou que são muito voláteis e imprevistos como valor de jogador, porque diferente de um produto que não tem sentimentos, uma não venda, pode gerar frustração e baixo desempenho. Tirando todas as complicações da negociação do Neymar para o Barça, foi o último jogador grande que conseguiu ser resguardado acima dos 18 anos.

Talvez fosse necessário um olhar mais cuidadoso e mais mídia, novos formatos de pensar a carreira de quem é talento e vem da base? O Endrick e Estevão saíram por valores altíssimos para a realidade brasileira. Mas segurar essas promessas por mais 2 ou 3 anos, poderia elevar muito, enquanto usa outros meios para acelerar e usaria a seleção brasileira como vitrine mundial.

O Neymar saiu do Brasil como uma realidade que destruía em campos, os jovens ainda sai como uma potencial estrela do futebol mundial e quando chegam nos clubes, a maioria precisa desse tempo para se tornar realidade.

No futebol mundial, já temos jogadores que estão sendo comprados perto da casa de 1 bi de reais, como Wirtz e o interesse no Isak, 22 e 23 anos.

Sobre o estádio, é que a diferença do Allianz para o São Paulo e o uso como arena multiuso, principalmente shows, é o gramado sintético vs natural. Mas aqui já há outros formatos como gramado retrátil e novas tecnologias para se ter os dois mundo coexistindo, gramado excelente, mas flexível para receber shows, o Palmeiras consegue realizar shows e jogos com uma diferença de 1 dia com algumas adaptações.

Último ponto e mais importante, se for assumir liderança de produto em algum clube que seja do Palmeiras, tem que acionar a Tia Leila pra fazer seu contrato ✨🤞🏽